Ressources

Imposition des avantages sociaux

Vous pouvez offrir certains privilèges à vos employés, notamment une voiture, un téléphone cellulaire, ou encore, un stationnement payé. Toutefois, la valeur de ces privilèges s’additionne au revenu imposable de vos employés. En effet, le gouvernement considère que ces avantages font partie de la rémunération.

Un régime d’assurance collective représente également un avantage pour vos employés. Est-ce que les primes d’assurance vie collective et d’un régime collectif de soins de santé constituent des avantages imposables ? Et est-ce que les employés peuvent demander un crédit d’impôt pour la portion de la prime qu’ils ont payée ?

En d’autres mots, certaines primes payées par l’employeur constituent des avantages imposables, notamment :

- l’assurance vie collective;

- l’assurance pour personne à charge;

- l’assurance accident;

- l’assurance contre les maladies graves.

À l’extérieur du Québec, les cotisations versées par l’employeur pour les avantages d’un régime d’assurance maladie, tels que la couverture des médicaments d’ordonnance, les soins oculaires et dentaires, et autres, ne sont pas imposables. Au Québec, ils le sont. Les employés peuvent également demander un crédit d’impôt pour certaines primes versées à un régime d’assurance maladie.

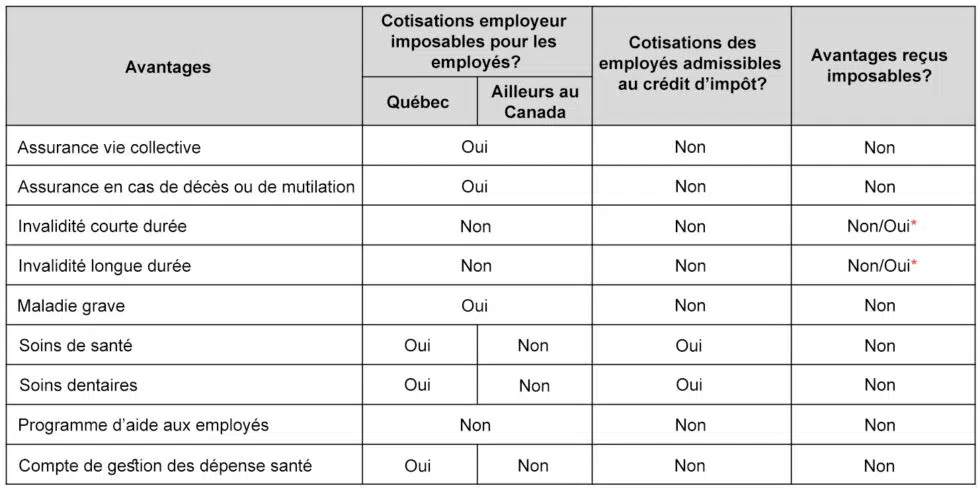

Le tableau ci-dessous donne un aperçu des contributions d’employeurs, des crédits d’impôt admissibles pour les employés et de l’imposition d’avantages reçus.

* Lorsque l’employé paie la totalité des cotisations à un régime d’invalidité, les prestations d’invalidité qu’il recevra, le cas échéant, ne sont pas imposables.

Par contre, si l’employeur paie une fraction de la prime d’assurance invalidité, les prestations d’invalidité du bénéficiaire seront imposables. Les impôts seront prélevés sur le montant des prestations versées à l’employé, tel qu’exigé par l’Agence du revenu du Canada.